ねぇ、スライムさん。

最近のお得なキャッシュレス決済ルートを教えてよ。

お、きー坊。

決済ルートについて知りたいのかぁ?

うん!

まずは簡単に利用ができて〜、快適にどこでも使えて〜、かつポイントがいっぱい還元されるお得なルートを教えて〜。

おいおい、きー坊。

ちょっと注文が多いな💦

仕方ないなぁ。

そんな君に、スライムのおすすめ高還元決済ルートを紹介するよ。

脅威の4.6%還元!! 三井住友ゴールドカードNL(TカードPrime)ルート

最大還元率を達成するためには三井住友ゴールドカードNL(Mastercardブランド)の年間100万円以上の利用、いわゆる100万円修行がカギになるよ。

三井住友ゴールドカードNLと同等の還元率を誇るTカードPrimeもこのルートで運用可能だけど、日曜日限定という条件付きで、日曜日以外に利用すると三井住友ゴールドNL(年間100万円利用達成時)より還元率が下がってしまうから、注意が必要。

TカードPrimeも悪くはないけど、ゴールドランクの三井住友ゴールドNLの方がおすすめかな。

【最大4.6%】楽天ペイ

最初のおすすめ決済ルートは最大還元率4.6%(通常2.75%還元)の楽天ペイ決済ルートだよ。

必要なもの

- 三井住友ゴールドカードNL(Mastercardブランド)または TカードPrime

- JAL Pay (Apple Payでチャージ)

- WAONアプリ

- 楽天ペイ ※楽天アカウントが必要だよ。

デメリット

- 使える店が少ない

楽天ペイはPayPayと比べて、利用可能な実店舗はまだまだ少なく、いざお店に入っても一番還元率の高い楽天ペイが使えないということもしばしば、、。 - オンラインで完結しない

ミニストップ(実店舗)に足を運んで楽天ギフトカードを購入する必要があり、ミニストップが生活圏内にない人や全てオンラインで完結させたい人にはやや疲れるかも、、。 - 時間と労力を使う

このルートがいろんなサイトで紹介されているためか、楽天ギフトカードを置いていない(在庫切れ)のミニストップ店舗が続出している、、。

楽天ギフトカードが置いていなさ過ぎて、月初に複数店舗のミニストップを巡るのがスライムの毎月のルーティンだよ。

メリット

- 圧倒的な還元率の高さ

この後に紹介しているどのルートよりも高い還元率(最大4.8%)を誇っているから、ミニストップから楽天ギフトカードが姿を消したというのも納得がいくよね!? - 保有期限は実質無期限

10年間利用しなかった場合、保有している楽天キャッシュは失効してしまうけど、10年間1度でも利用すれば、利用した時点から10年再カウントが始まるから、実質無期限と言って良い。

楽天キャッシュは、楽天ペイ内の通貨だと考えてね♪

- 大きい買い物の決済が可能

公式サイトによると1ヶ月に利用できる上限金額は50万円と記載されてあり、つまり、50万円以下の買い物なら基本的に一括楽天ペイで支払うことができる!

50万円越えの買い物を楽天ペイで支払う人はなかなか居ないと思うけど、一括50万円超えの決済を行いたい場合は楽天ペイより、この後紹介する他のルートを利用した法が楽だよ。

50万円チャージしようと思えば、楽天ギフトカードは10枚(1枚5万円)必要だから、ミニストップから楽天ギフトカードが姿を消した今の状況で保有上限(50万円)まで楽天ペイにチャージすること自体、現実的ではないよね、、。

- 楽天が提供するサービスでの支払いが可能

アマゾンの日本版として知られる「楽天市場」でのお買い物、メリカリのようなフリマアプリの「楽天ラクマ」でのお買い物、楽天モバイルの利用料金支払などは、楽天キャッシュでお支払うことが可能。

また、楽天が運営する証券会社の「楽天証券」で、最大5万円/月楽天キャッシュでの積み立て投資が可能! - Vポイントが貯まる

税込200円利用するごとに3Vポイント貯まる。

※100万円利用達成時の三井住友ゴールドカードNL、または、日曜日チャージ時のTカードPrimeの還元率

1Vポイントは1円としての価値がある。 - JALマイルが貯まる

税込200円利用するごとに1JALマイル貯まる。

10,000JALマイルで11,000JALポイントと交換が可能。(2024年7月時点)

1JALポイントは1円としての価値がある。

10,000JALマイル貯めるためにはJAL Payを100万円分利用する必要がある。

- WAONポイントが貯まる

税込100円利用するごとに1WAONポイント貯まる。

1WAONポイントは1円としての価値がある。 - 楽天ポイントが貯まる

税込100円利用するごとに1楽天ポイント貯まる。

1楽天ポイントは1円としての価値がある。 - 三井住友ゴールドNLカードの100万円利用(100万円修行)の対象になる

TカードPrime利用の人は対象外。

どうだ、1つ目の最大還元ルートは?

新紙幣が発行された今、ますますキャッシュレス化が進むと思うから、楽天ペイは持っておいて間違いはない決済手段の1つだよ。

わかった!

でも、まだあるでしょ?

どんどん行こう!

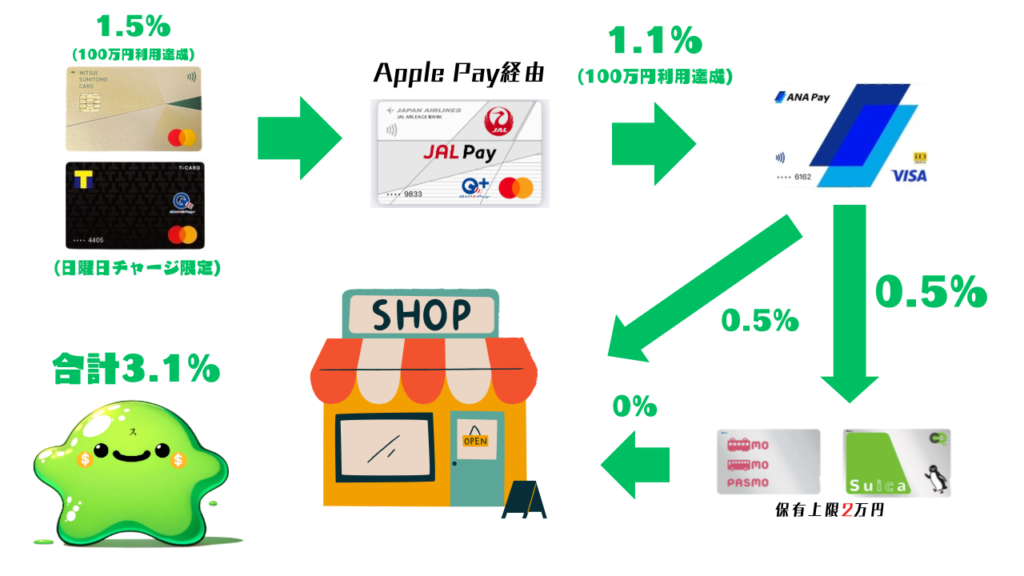

【最大3.1%】交通系電子マネー / iD

このルートは最大還元率3.1%(通常1.25%還元)の交通系電子マネー/iDの決済ルートだよ。

必要なもの

デメリット

- 楽天ペイルートより還元率が1.5%低くなる

- モバイルPASMOやモバイルSuicaの保有可能金額は2万円

保有可能金額が2万円だから、一括での支払いは2万円までが限度と言える。

2万円超えの決済はiD決済(ANA Pay)なら可能。

ANA Payの保有可能金額は30万円(チャージの上限は10万円/日) - Apple Pay経由でチャージする必要がある

JAL PayからANA Payへチャージする際、Apple Payを経由しないとANA Payへのチャージができないから、チャージできない人はApple Payからチャージを試してみてね!

メリット

- 使える店が増える

楽天ペイ(QRコード決済)に比べたら交通系電子マネーやiDの方が使える店はそこそこ多い!

iDが使えない店は交通系電子マネーを、交通系電子マネーが使えない店はiDを使うという二刀流的な使い方ができるよ。

- 保有期間は実質無期限

ANA Payは4年間利用しなかった場合、保有している残高は失効してしまうけど、4年間1度でも利用すれば、利用した時点から4年再カウントが始まるから、実質無期限と言って良い。

SuicaやPASMOの残高に関しては楽天キャッシュと同様10年。 - 通勤・通学の定期期購入ができる

ANA PayはiD決済だけじゃなく、バーチャルクレジットカードとしての利用も可能だから、モバイルSuicaやモバイルPASMOにクレジットカード(ANA Pay)を登録しておくと30万円以内の定期なら購入可能。 - Vポイントが貯まる

税込200円利用するごとに3Vポイント貯まる。

※100万円利用達成時の三井住友ゴールドカードNL、または、日曜日チャージ時のTカードPrimeの還元率

1Vポイントは1円としての価値がある。 - JALマイルが貯まる

税込200円利用するごとに1JALマイル貯まる。

10,000JALマイルで11,000JALポイントと交換が可能。(2024年7月時点)

1JALポイントは1円としての価値がある。

10,000JALマイル貯めるためにはJAL Payを100万円分利用する必要がある。

- ANA Payマイルが貯まる

税込200円利用するごとに1ANA Payマイルが貯まる。

1ANA Payマイルは1円としての価値がある。 - 三井住友ゴールドNLカードの100万円利用(100万円修行)の対象になる

TカードPrime利用の人は対象外。

楽天ペイを合わせればキャッシュレスライフはかなり快適になるはずだよ。

ありがとう、スライムさん。

でも、楽天ペイや交通系電子マネー、iDも使えない店とかは困らない?

それは次の王道のPayPayルートで解決よ!

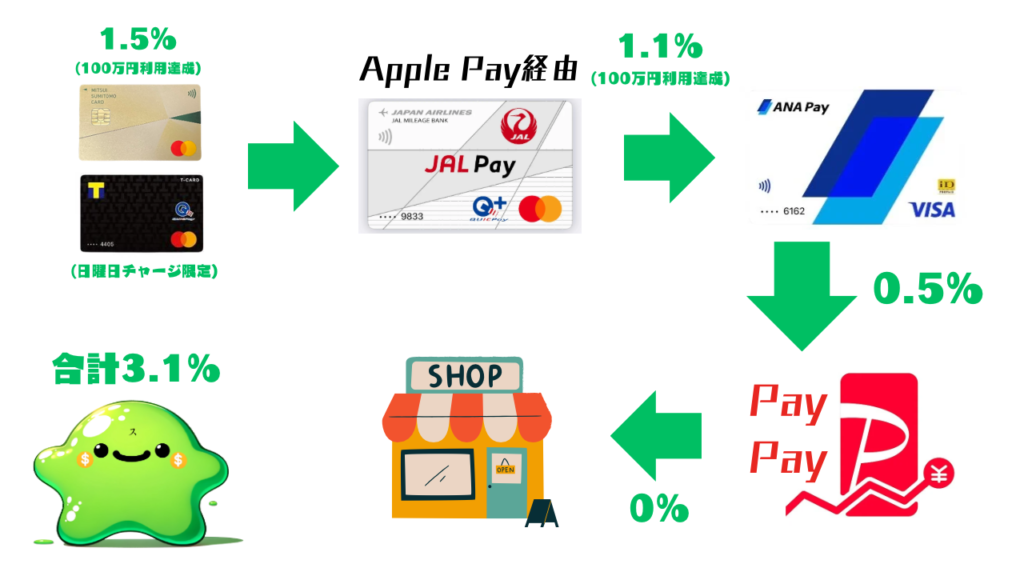

【最大3.1%】PayPay

このルートは最大還元率3.1%(通常1.25%還元)のPayPay決済ルートだよ。

必要なもの

- 三井住友ゴールドカードNL(Mastercardブランド) または TカードPrime

- JAL Pay (Apple Payでチャージ)

- ANA Pay

- PayPay

デメリット

- 楽天ペイルートより還元率が1.5%低くなる

- PayPay利用特典はほぼ恩恵を受けられない

ANA Payのバーチャルクレジットカードと紐付けてPayPay経由でクレジットカード決済することとなり、PayPay残高(あらかじめPayPayにチャージした残高)からのお支払いじゃないから、もちろんポイント還元はないし、定期的に開催されるお祭り(超PayPay祭など)の対象にもならず、お友達に送金したりとかもできないよ。 - Apple Pay経由でチャージする必要がある

JAL PayからANA Payへチャージする際、Apple Payを経由しないとANA Payへのチャージができないから、チャージできない人はApple Payからチャージを試してみてね!

メリット

- 使える店は多い

PayPayは元祖QRコード決済であることから、全国でPayPayを導入している店は、ほかのQRコード決済より圧倒的に数が多い。

PayPayの知名度は言わずもがなってところがあるから、なぜか他のキャッシュレスは一切使えない(使わせてくれない)けど、PayPayだけは使える(使わせてくれる)という店は結構ある!

- PayPayクーポンの利用ができる

デメリットのところで書いたようにPayPay残高からの支払いじゃないからほぼPayPayの特典の恩恵は受けられないけど、なぜかPayPayクーポンの利用だけはできる。

決済前にクーポンをセットし、PayPay経由のクレジットカード決済をしたら、クーポンに記載されているポイント分だけ、PayPayポイントの還元はもらえる。

- Vポイントが貯まる

税込200円利用するごとに3Vポイント貯まる。

※100万円利用達成時の三井住友ゴールドカードNL、または、日曜日チャージ時のTカードPrimeの還元率

1Vポイントは1円としての価値がある。 - JALマイルが貯まる

税込200円利用するごとに1JALマイル貯まる。

10,000JALマイルで11,000JALポイントと交換が可能。(2024年7月時点)

1JALポイントは1円としての価値がある。

10,000JALマイル貯めるためにはJAL Payを100万円分利用する必要がある。

- ANA Payマイルが貯まる

税込200円利用するごとに1ANA Payマイルが貯まる。

1ANA Payマイルは1円としての価値がある。 - 三井住友ゴールドNLカードの100万円利用(100万円修行)の対象になる

TカードPrime利用の人は対象外。

どうだぁ。

このルートも併用すれば、ほぼどこでもキャッシュレスできるでしょ?

ほぉ。すごい!!

ほぼ完璧だけど、あと1個質問させて?

もし、QRコードや電子マネー決済が使えない店だったら?

そのときはクレジットカードを使えばいいよ?

確かに昔からある由緒正しいお店ならQRコードや電子マネー決済を導入していない店も多いけど、現金以外にクレジットカードだけは使えるというところが多いと思うよ。

それはそうか、、。昔と違って今は大金を持ち歩かない人も多いもんね。

クレジットカードを持ち歩いた方がスマートそうだし、、。

でも、メインのクレジットカードを使うのは情報漏洩が怖いんだよね。

心配性だな〜、きー坊。

でも、その心配はごもっともだ。

そんな君に次のルートがおすすめよ。

【最大2.6%】クレジットカード

このルートは最大還元率2.6%(通常0.75%還元)のクレジットカード決済のルートだよ。

必要なもの

- 三井住友ゴールドカードNL(Mastercardブランド) または TカードPrime

- JAL Pay(JAL Global WALLETカード)

デメリット

- 他のキャッシュレスより還元率がやや下がる

強いてあげるならこれぐらいだけど、このデメリットがデメリットじゃなくなるぐらい、メリットの方がかなりすごいよ!

メリット

- プリペイドカード的な使い方ができる

このルートの最大のメリットはメインカードである三井住友ゴールドカードNLやTカードPrimeを使用する必要はない点で、情報漏洩を気にする人にとってはありがたいルートじゃないかな。

基本このJAL Global WALLETカードは、JAL Payにチャージした金額分しか利用ができない、つまりプリペイドカード的な使い方ができるのさ♪

仮にカードを盗まれたとしても、チャージした金額以上の利用は当然不可能だから、万一の時の被害を最小限に抑えることができる!

JAL Payの保有可能金額は30万円だから、最大被害総額は30万円までの可能性があるけど、普段からJAL Payに残高を残さず、必要な分だけチャージするという習慣付けしておけば、万一の時の被害額をゼロに近づけることができるよ。

- ほぼ全ての店で使える

今時、クレジットカードが使えない店は、食券機から券を購入しないといけない食堂かラーメン屋ぐらいでしょう。 - メインカード単体利用より還元率が高い

デメリットのところで書いたように紹介してきたルートよりは還元率が下がってしまうけど、メインカード(最大1.5%)よりは還元率が高い! - Vポイントが貯まる

税込200円利用するごとに3Vポイント貯まる。

※100万円利用達成時の三井住友ゴールドカードNL、または、日曜日チャージ時のTカードPrimeの還元率

1Vポイントは1円としての価値がある。 - JALマイルが貯まる

税込200円利用するごとに1JALマイル貯まる。

10,000JALマイルで11,000JALポイントと交換が可能。(2024年7月時点)

1JALポイントは1円としての価値がある。

10,000JALマイル貯めるためにはJAL Payを100万円分利用する必要がある。

- 三井住友ゴールドNLカードの100万円利用(100万円修行)の対象になる

TカードPrime利用の人は対象外。

おお。

これで僕の心配も解決というわけだ!

そうだね。

少し還元率は落ちるけどね〜。

ありがとうね、スライムさん!

ところで、僕セブンでnanacoから水道光熱費を払っているのだけど、nanacoの還元率を高める方法ないかな?

あるぜ♪

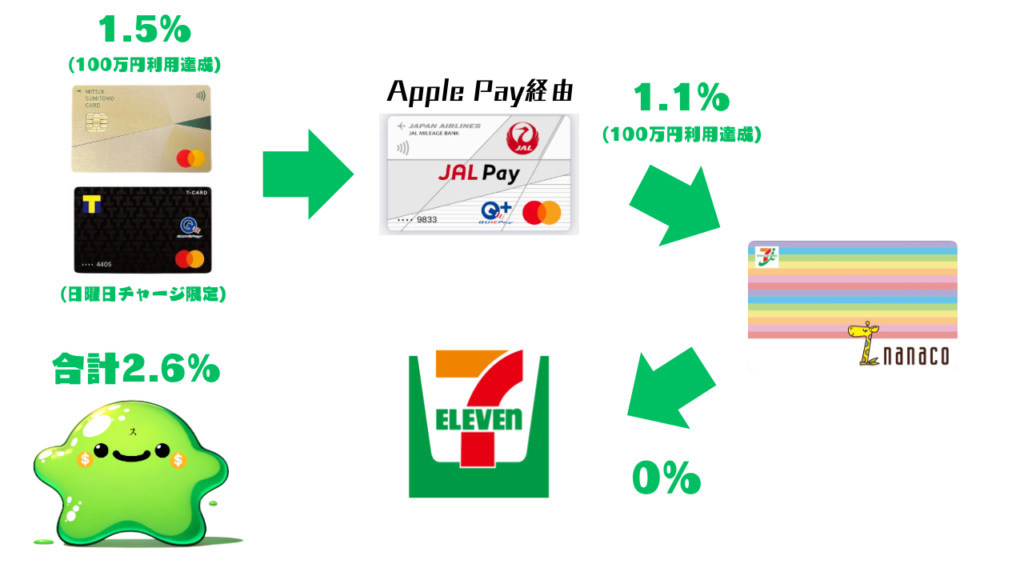

【最大2.6%】nanaco

このルートは最大還元率2.6%(通常0.75%還元)のnanacoのルートだよ。

必要なもの

- 三井住友ゴールドカードNL(Mastercardブランド)または TカードPrime

- JAL Pay (Apple Payでチャージ)

- nanacoアプリ

デメリット

- 5万円以上の利用は少し面倒

nanacoアプリ内のnanaco1枚につき5万円しか保有できないから、税金関係など5万円以上の公共料金の支払いはnanacoを複数枚作る必要がある。(もちろん、リアルnanacoカードじゃなく、nanacoアプリ内で複数という意味だよ)

メリット

- セブンイレブン店頭のレジで公共料金の支払いが可能

このルートの最大のメリットはズバリ、支払いに行った店舗(セブン)のハンコ付きの証明書・領収書(紙)がその場でもらえることだ!(確定申告しない人は該当しないよ)

この時代、公共料金の伝票を持ってセブンイレブンに赴かなくても、クレジットカードや楽天ペイ、PayPayなどの「請求書支払いサービス」を使えば事足りる。

そっちの方が還元率が高かったりする場合もあるし、自宅の水道光熱費の支払いであれば「請求書支払いサービス」の方がお得だと思う。

でもね、自分で確定申告する必要がある人は領収書(紙)がないと、かなり「困ったさん」になるのさ!

電子帳簿保存法が始まったとはいえ、領収書(証票)が不要になったわけではないから、やっぱり必要なのよ、、領収書(紙)が!!

「請求書支払いサービス」を利用した場合は支払いが完了すると、メールなどに「支払完了通知」は届くし、税金関係のお支払いであれば後で納税証明書の発行申請もできるそうだけど、その申請はかなり面倒くさいと聞くし、セブンから領収書(紙)をもらうのが一番手っ取り早いのよね〜。

スライムの不動産関係の税金などの支払いではこのルートを重宝しているよ。

- Vポイントが貯まる

税込200円利用するごとに3Vポイント貯まる。

※100万円利用達成時の三井住友ゴールドカードNL、または、日曜日チャージ時のTカードPrimeの還元率

1Vポイントは1円としての価値がある。 - JALマイルが貯まる

税込200円利用するごとに1JALマイル貯まる。

10,000JALマイルで11,000JALポイントと交換が可能。(2024年7月時点)

1JALポイントは1円としての価値がある。

10,000JALマイル貯めるためにはJAL Payを100万円分利用する必要がある。

- 三井住友ゴールドNLカードの100万円利用(100万円修行)の対象になる

TカードPrime利用の人は対象外。

以上だよ。

なんか質問あるかな?

へぇ、いろいろあるね。

三井住友ゴールドカードNLがおすすめみたいだけど、1年経たないうちに100万円利用達成してしまった場合、その後の還元率はどうなるの?

リセットまでに100万円を超える利用分の還元率は少しずつ下がっていくだろうね、、。

TカードPrimeと違って還元率自体が1.5%になるのではなく、100万利用の特典として1万円Vポイントがもらえて「実質1.5%還元」だからね、、。

えー、困るよ!

同じゴールドランクで100万円修行中の「JQ CARDエポスゴールド」のルートはあったりしないの?

いやー、あるにはあるけど、JQ CARDエポスゴールドはVISAブランドのみだから、JAL Payにチャージができないんだよね。

だから、還元率は下がってしまうけど、、。

それでもいいよ。

教えて欲しいな〜。

わ、わかった、、。

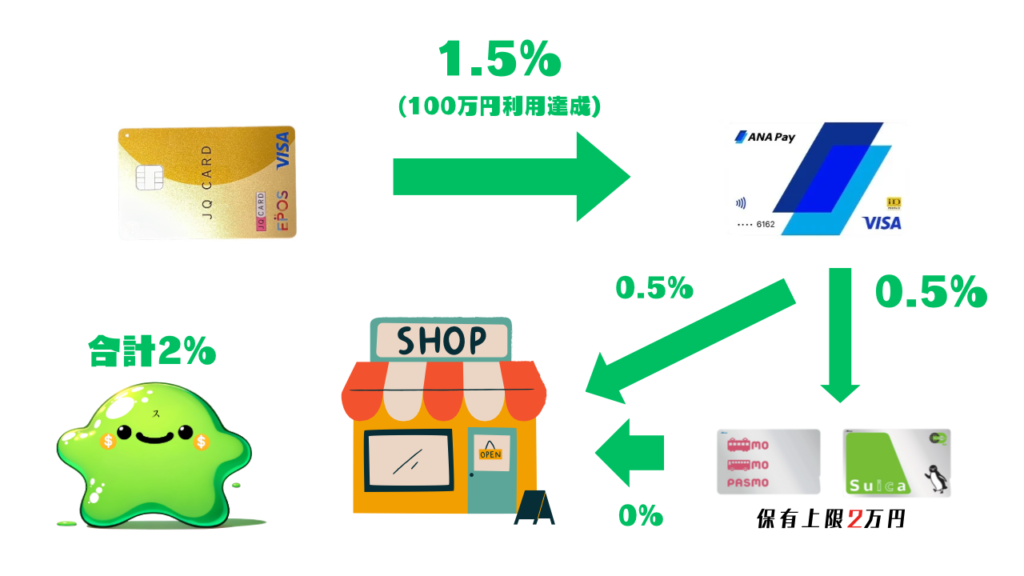

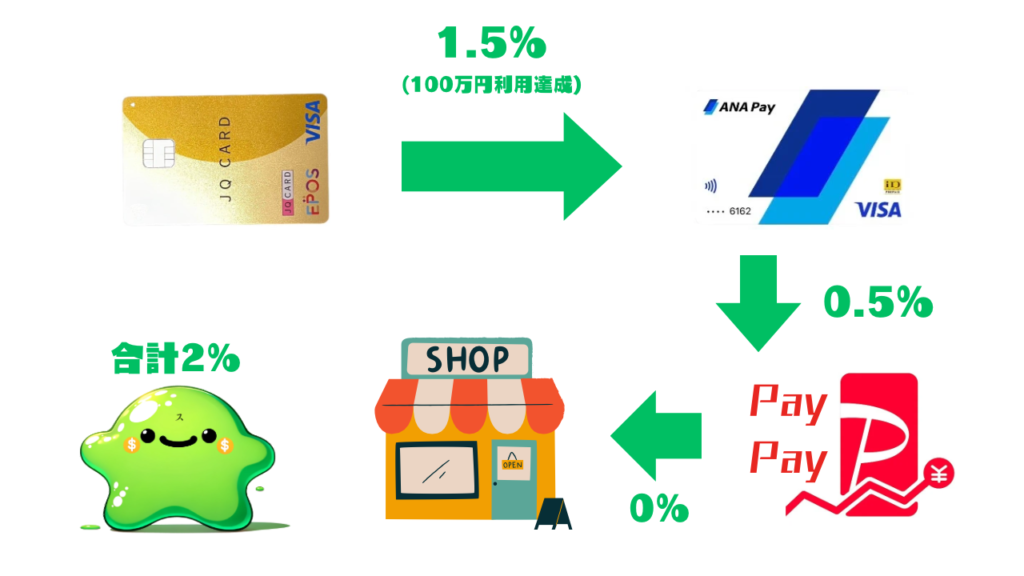

代替ルート!? JQ CARDエポスゴールド

三井住友ゴールドカードNL(Mastercardブランド)の年間100万円以上の利用、いわゆる100万円修行を1年未満で終えてしまった人の代替ルートを紹介するよ。

同じゴールドランクのJQ CARDエポスゴールドカードを使ったルートになるけど、還元率は三井住友ゴールドカードNLとTカードPrimeよりは低くなってしまうから、それでも良いという「修行したい病」にかかってしまった人は是非参考にしてね。

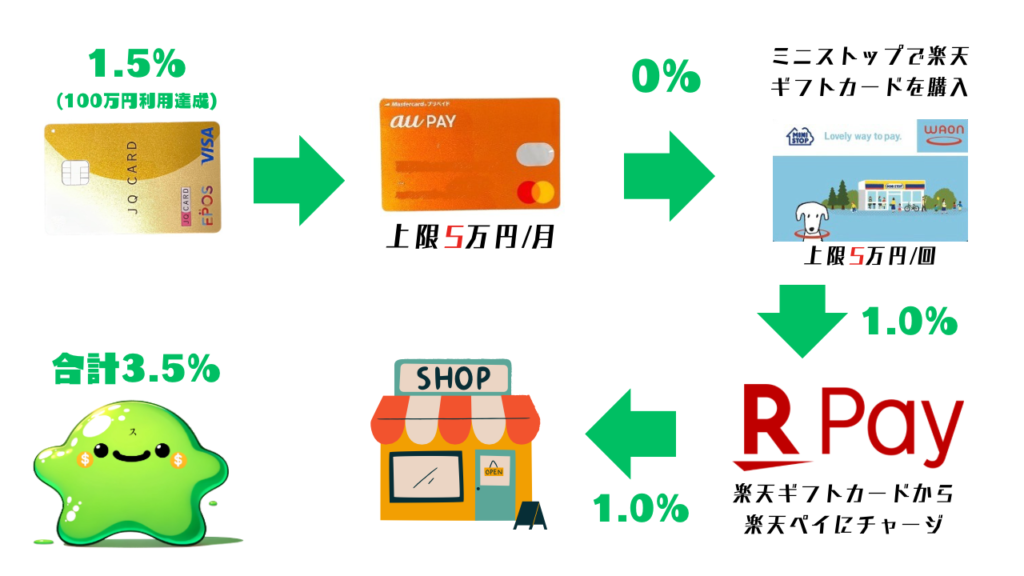

【最大3.5%】楽天ペイ(上限5万円/月)

最初のおすすめ決済ルートは最大還元率3.5%(通常2.5%還元)の楽天ペイ決済ルートだよ。

必要なもの

- JQ CARDエポスゴールド

- au Payプリペイドカード ※au Payカードとは違うから気をつけてね。

- WAONアプリ

- 楽天ペイ ※楽天アカウントが必要だよ。

デメリット

- 月に5万円までしか使えない

WAONにチャージするためにはどうしてもMastercardブランドのクレジットカードが必要で、au Payプリペイドカード(Mastercardブランド)を経由させることでWAONにチャージが可能になるけど、au Payカード以外のクレジットカードでau Payにチャージする場合、月に5万円までが上限だから、利用できる金額も最大5万/月が限界、、。 - 使える店が少ない

楽天ペイはPayPayと比べて、利用可能な実店舗はまだまだ少なく、いざお店に入っても一番還元率の高い楽天ペイが使えないということもしばしば、、。 - オンラインで完結しない

ミニストップ(実店舗)に足を運んで楽天ギフトカードを購入する必要があり、ミニストップが生活圏内にない人や全てオンラインで完結させたい人にはやや疲れるかも、、。 - 時間と労力を使う

このルートがいろんなサイトで紹介されているためか、楽天ギフトカードを置いていない(在庫切れ)のミニストップ店舗が続出している、、。

メリット

- JQ CARDエポスゴールドのルートでは最高還元率

それでも高い還元率(最大3.5%)はあるから、三井住友ゴールドカードルートが使えない間のつなぎとしては、そこそこの還元率だと思う! - 保有期限は実質無期限

10年間利用しなかった場合、保有している楽天キャッシュは失効してしまうけど、10年間1度でも利用すれば、利用した時点から10年再カウントが始まるから、実質無期限と言って良い。

楽天キャッシュは、楽天ペイ内の通貨だと考えてね♪

- 楽天が提供するサービスでの支払いが可能

アマゾンの日本版として知られる「楽天市場」でのお買い物、メリカリのようなフリマアプリの「楽天ラクマ」でのお買い物、楽天モバイルの利用料金支払などは、楽天キャッシュでお支払うことが可能。

また、楽天が運営する証券会社の「楽天証券」で、最大5万円/月楽天キャッシュでの積み立て投資が可能! - JRキューポ(ポイント)が貯まる

税込200円利用するごとに1ポイント貯まる。

1ポイントは1円としての価値がある。 - WAONポイントが貯まる

税込100円利用するごとに1WAONポイント貯まる。

1WAONポイントは1円としての価値がある。 - 楽天ポイントが貯まる

税込100円利用するごとに1楽天ポイント貯まる。

1楽天ポイントは1円としての価値がある。 - JQ CARDエポスゴールドの100万円利用(100万円修行)の対象になる

どうかな?

うーん、、。

いつもの4.6%還元で感覚がバグっているけど、よくよく考えたら3.5%も高い方だよね!

そうだよ!

でも、5万円までしか使えないところがネックか〜。

せっかく、だからどんどん紹介していくよ!

【最大2.5%】QUICPay / 交通系電子マネー / クレジットカード(上限5万円/月)

このルートは最大還元率2.5%(通常1.5%還元)のQUICPay決済のルートだよ。

必要なもの

- JQ CARDエポスゴールド

- au Payプリペイドカード ※au Payカードとは違うから気をつけてね。

- モバイルPASMO または モバイルSuica

デメリット

- 月に5万円までしか使えない

au Payカード以外のクレジットカードでau Payにチャージする場合、月に5万円までが上限だから、利用できる金額も最大5万/月が限界、、。 - クレジットカードとしての使用はやや難あり

au PayプリペイドカードはICチップなしの磁気カードタイプになっているため、スライドOKの端末じゃないと決済ができないため、使える店は限られるかもしれない、、。

メリット

- 還元率はやや良い

- 幅広く使える

メインのおすすめな使い方はQUICPayだ。

ただ、au PayバーチャルカードからモバイルSuicaやモバイルPASMOにチャージができるから、還元率は下がってしまうけど交通系電子マネーとして利用することも可能。

もちろん、クレジットカードとして利用すること可能。(ただし、デメリットにも書いた通り、磁気カードOKな店じゃないといけない) - プリペイドカード的な使い方ができる

メインカードであるJQ CARDエポスゴールドを使用する必要はないから、情報漏洩を気にする人にとってはありがたいルートのはず。

基本このau Payプリペイドカードは、au Payにチャージした金額分しか利用ができない、つまりプリペイドカード的な使い方ができる。(カードの名の如くだね)

仮にカードを落としたとしても、チャージした金額以上の利用は当然不可能だから、万一の時の被害を最小限に抑えることができる!

公式サイトによるとau Payの保有可能金額は100万円らしいけど、JQ CARDエポスカードからチャージする場合、月5万までが限度だから、毎月使い切る人なら、万一の時の被害額はほぼゼロだから、深く考える必要はないかも。

- メインカード単体利用より還元率が高い

デメリットのところで書いたように紹介してきたルートよりは還元率が下がってしまうけど、メインカード(最大1.5%)よりは還元率が高い! - JRキューポ(ポイント)が貯まる

税込200円利用するごとに1ポイント貯まる。

1ポイントは1円としての価値がある。 - ポンタポイントが貯まる

税込200円利用するごとに1ポンタポイント貯まる。

※QUICPayまたはクレジットカードとして利用した場合のみポイント還元あり

1ポンタポイントは1円としての価値がある。 - JQ CARDエポスゴールドの100万円利用(100万円修行)の対象になる

続けて、2連チャンでいくよ〜!

【最大2%】交通系電子マネー / iD

このルートは最大還元率2%(通常1%還元)の交通系電子マネー/iDの決済ルートだよ。

必要なもの

デメリット

- QUICPayルートより還元率が0.5%低くなる

- モバイルPASMOやモバイルSuicaの保有可能金額は2万円

保有可能金額が2万円だから、一括での支払いは2万円までが限度と言える。

2万円超えの決済はiD決済(ANA Pay)なら可能。

ANA Payの保有可能金額は30万円(チャージの上限は10万円/日)

メリット

- 上限金額を気にしなくて良い

au Payを経由せず、JQ CARDエポスゴールドからANA Payにチャージするルートになるから、iD決済ならau Payの上限金額である5万円/月を気にせず、5万円超え(30万円まで)の決済ができる。 - 使える店がQUICPayと同様に多い

iDが使えない店は交通系電子マネーを、交通系電子マネーが使えない店はiDを使うという二刀流的な使い方が可能。 - 保有期間は実質無期限

ANA Payは4年間利用しなかった場合、保有している残高は失効してしまうけど、4年間1度でも利用すれば、利用した時点から4年再カウントが始まるから、実質無期限と言って良い。

SuicaやPASMOの残高に関しては楽天キャッシュと同様10年。 - 通勤・通学の定期期購入ができる

ANA PayはiD決済だけじゃなく、バーチャルクレジットカードとしての利用も可能だから、モバイルSuicaやモバイルPASMOにクレジットカード(ANA Pay)を登録しておくと10万円以内の定期なら購入可能。 - JRキューポ(ポイント)が貯まる

税込200円利用するごとに1ポイント貯まる。

1ポイントは1円としての価値がある。 - ANA Payマイルが貯まる

税込200円利用するごとに1ANA Payマイルが貯まる。

1ANA Payマイルは1円としての価値がある。 - JQ CARDエポスゴールドの100万円利用(100万円修行)の対象になる

【最大2%】PayPay

このルートは最大還元率2%(通常1%還元)のPayPay決済ルートだよ。

必要なもの

デメリット

- QUICPayルートより還元率が0.5%低くなる

- PayPay利用特典はほぼ恩恵を受けられない

ANA Payのバーチャルクレジットカードと紐付けてPayPay経由でクレジットカード決済することとなり、PayPay残高(あらかじめPayPayにチャージした残高)からのお支払いじゃないから、もちろんポイント還元はないし、定期的に開催されるお祭り(超PayPay祭など)の対象にもならず、お友達に送金したりとかもできないよ。

メリット

- 上限金額を気にしなくて良い

au Payを経由せず、JQ CARDエポスゴールドからANA Payにチャージするルートになるから、iD決済ならau Payの上限金額である5万円/月を気にせず、5万円超え(30万円まで)の決済ができる。 - 使える店は多い

PayPayは元祖QRコード決済であることから、全国でPayPayを導入している店は、ほかのQRコード決済より圧倒的に数が多い。

PayPayの知名度は言わずもがなってところがあるから、なぜか他のキャッシュレスは一切使えない(使わせてくれない)けど、PayPayだけは使える(使わせてくれる)という店は結構ある!

- PayPayクーポンの利用ができる

デメリットのところで書いたようにPayPay残高からの支払いじゃないからほぼPayPayの特典の恩恵は受けられないけど、なぜかPayPayクーポンの利用だけはできる。

決済前にクーポンをセットし、PayPay経由のクレジットカード決済をしたら、クーポンに記載されているポイント分だけ、PayPayポイントの還元はもらえる。

- JRキューポ(ポイント)が貯まる

税込200円利用するごとに1ポイント貯まる。

1ポイントは1円としての価値がある。 - ANA Payマイルが貯まる

税込200円利用するごとに1ANA Payマイルが貯まる。

1ANA Payマイルは1円としての価値がある。 - JQ CARDエポスゴールドの100万円利用(100万円修行)の対象になる

以上だ!

ちょっと疲れたぜ、、。💦

お疲れ様〜。

JQ CARDエポスゴールドって、nanacoと相性が悪いのかな?

いや、悪いってわけではないけど、nanacoもWAONと同様、Mastercardブランドじゃないとチャージができないのよ、、。

うーん、じゃあau Payプリペイドをこうやってかませば、、。

スライムさん、最後は僕に紹介させて!

お、おう、、。

【最大1.5%】nanaco

このルートは最大還元率1.5%(通常0.5%還元)のnanacoのルートだよ。

必要なもの

- JQ CARDエポスゴールド

- au Payプリペイドカード ※au Payカードとは違うから気をつけてね。

- nanacoアプリ

デメリット

- 還元率は使用クレジットカードの還元しかない

- 5万円以上の利用は少し面倒

nanacoアプリ内のnanaco1枚につき5万円しか保有できないから、税金関係など5万円以上の公共料金の支払いはnanacoを複数枚作る必要がある。(もちろん、リアルnanacoカードじゃなく、nanacoアプリ内で複数という意味だよ)

メリット

- セブンイレブン店頭のレジで公共料金の支払いが可能

このルートの最大のメリットはズバリ、支払いに行った店舗(セブン)のハンコ付きの証明書・領収書(紙)がその場でもらえることだ!(確定申告しない人は該当しないよ)

この時代、公共料金の伝票を持ってセブンイレブンに赴かなくても、クレジットカードや楽天ペイ、PayPayなどの「請求書支払いサービス」を使えば事足りる。

そっちの方が還元率が高かったりする場合もあるし、自宅の水道光熱費の支払いであれば「請求書支払いサービス」の方がお得だと思う。

でもね、自分で確定申告する必要がある人は領収書(紙)がないと、かなり「困ったさん」になるのさ!

電子帳簿保存法が始まったとはいえ、領収書(証票)が不要になったわけではないから、やっぱり必要なのよ、、領収書(紙)が!!

「請求書支払いサービス」を利用した場合は支払いが完了すると、メールなどに「支払完了通知」は届くし、税金関係のお支払いであれば後で納税証明書の発行申請もできるそうだけど、その申請はかなり面倒くさいと聞くし、セブンから領収書(紙)をもらうのが一番手っ取り早いのよね〜。

スライムさんの不動産関係の税金の支払いでは、このルートにお世話になっているだっけ?

よく覚えているね〜。

でも、三井住友ゴールドカードNLの方を使ったルートだけどね、、。

- JRキューポ(ポイント)が貯まる

税込200円利用するごとに1ポイント貯まる。

1ポイントは1円としての価値がある。 - JQ CARDエポスゴールドの100万円利用(100万円修行)の対象になる

僕の紹介は以上です!先生!

うむ。ありがとう。

自分でルートを考えられるようになってということは、よくスライムの話を聞いていた証拠ね。

ありがとうございました。

これで僕も現金生活とおさらばできるよ!

還元率のためにいろいろ設定したり、カードやアプリを増やしたり面倒だし、「現金でいいや!」と言っている人たちの気持ちもなんとなくわかるけどね。

・・・正直に言うと思わなくもなくもなくもないかな。

でも、キャッシュレスの方がお得なんだよね?

うーん?(どっちだ?)

お得なのはお得だよ。

でも「お得」だけのためにストレスは溜めて欲しくないかな。

どういうこと?

例えば、美味しいラーメン屋は現金オンリーのところが多いじゃない?

キャッシュレス決済が使えないから食べたいラーメンを我慢するまで「お得」に拘らなくていいってことだよ。

なるほど。

お金も大事だけど、心身の健康が一番大事だよね!

そうそう。

無理せず、できる範囲でお得ルートのキャッシュレス決済を活用していこうね。

わかった!

この記事はここまでだよ。

これは表題に書いている「年月」時点の情報だよ。

人気ルートは封鎖されるのも早いから、使えるうちにどんどん使っていこうね。